目次

税務調査官が疑わしいと感じる取引の特徴について、さらに詳しく説明します:

1. 大きな金額の現金取引

大規模な現金取引は、しばしば脱税や資金洗浄の手段として利用されます。以下の点に注目されます:

- 現金での大口支払い:高額な取引が現金で行われる場合、その取引の正当性や資金の出所が疑われることがあります。

- 現金売上の不記帳:売上を現金で受け取り、帳簿に記録しないケースも疑われます。

2. 不自然な収益の変動

収益が急激に増加または減少している場合、その原因を調査します。

- 季節性やイベントの影響:特定の時期に収益が大きく変動するのは自然ですが、そうでない場合は調査対象となります。

- 一時的な要因:特定の契約や一時的な取引が原因であれば、その証拠が求められます。

3. 関連会社間の不透明な取引

関連会社間での取引価格が市場価格とかけ離れている場合、利益の移転や租税回避の可能性があります。

- 移転価格税制:関連会社間の取引が市場価格で行われているかどうかを確認します。

- 利益の移転:税率の低い国に利益を移転するための不正取引をチェックします。

4. 納税申告書の不一致

申告内容が過去の申告と大きく異なる場合、矛盾点を調査します。

- 数値の矛盾:申告書内の数値に一貫性がない場合、その理由を説明する必要があります。

- 不正確な記載:計算ミスや記載ミスも疑われる原因となります。

5. 従業員報酬の不自然な変動

従業員の給与や報酬が通常とは異なる増減を示す場合、不正行為の疑いがあります。

- 架空の従業員:実在しない従業員への給与支払いが行われているかを確認します。

- ボーナスの異常な増減:通常とは異なるボーナス支払いが行われている場合、その理由を調査します。

6. 架空の経費計上

存在しない経費を計上している場合、虚偽の経費申告として疑われます。

- 領収書の偽造:架空の経費に対する領収書が偽造されているかを確認します。

- 経費の過大計上:実際には発生していない経費が計上されているかを調査します。

7. 不自然な売上や仕入れの変動

通常の業務範囲を超えた売上や仕入れの変動は、取引の正当性を疑わせます。

- 短期間での急激な変動:売上や仕入れが短期間で大きく変動する場合、その背景を調査します。

- 特定取引先との集中取引:特定の取引先との取引が過剰に集中している場合、その理由を確認します。

8. 過剰な税控除や免税の申請

不自然に多くの控除や免税を申請している場合、税務当局の注目を引くことになります。

- 控除の根拠:申請された控除が正当であるかどうかを確認します。

- 免税の適用条件:免税が適用される条件を満たしているかを調査します。

9. 虚偽の申告

申告内容に虚偽の記載がある場合、厳格な調査が行われます。

- 虚偽の売上報告:売上を過小に申告している場合、その根拠を調査します。

- 虚偽の費用報告:架空の費用を計上している場合、その証拠を求められます。

税務調査官はこれらの点に注意を払い、取引の正当性や適法性を確認します。不正や脱税の兆候が見られる場合は、詳細な調査が行われ、必要に応じて法的措置が取られます。

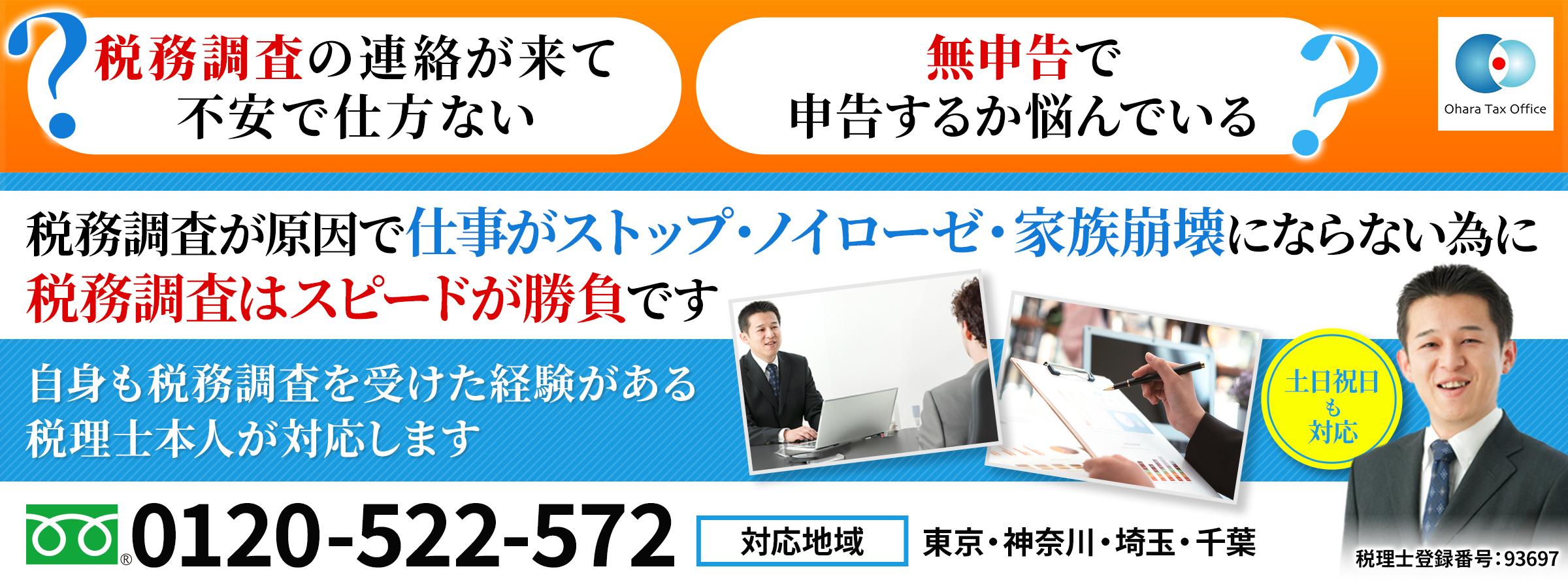

税務調査はスピードが勝負です。

お問い合わせ後、ご連絡させて頂きます。メッセージ欄にご都合が良いご連絡の日時の候補日をいくつか頂けるとスムーズです。

ご相談は無料ですのでご安心ください。

LINEでご相談の場合にはこちらから「友だち追加」をお願いします。

お急ぎの方は下記のフリーダイアルに直接お電話ください。私、本人がでます。その際には「お名前」と「税務調査」又は「無申告」の件とお伝えください。